2024年がスタートしました!

そして、新NISAがスタートしました!

我が家は2022年から旧NISAとジュニアNISAでの資産運用をしています。まずは気になっている旧NISAとの違いを整理して、我が家はどうするかを検討したいと思います。

旧NISAは2024年以降どうなるの?

NISAとは簡単にいうと?

通常、株や投資信託の値上がり益や配当金には約20%の税金が課されます。(所得税15%、住民税5%、復興特別所得税0.315%)しかし、NISA(Nippon Individual Savings Account、「少額投資非課税制度」)口座で運用した場合、投資で得られた利益に税金がかかりません。

NISAの口座で購入されている投資信託は日本や米国、世界の株式に投資する投資信託が大半で、長期的に利益が得られやすいように制度設計されています。

旧NISA、ジュニアNISAはどうなるの?

旧NISA、ジュニアNISAは2023年で終了しましたが、2023年までに旧NISA口座を開設している場合は2024年から自動的に新NISA口座に切り替わります。

また、旧NISAで投資した資金は、つみたてNISAなら投資した年から最長20年、一般NISAなら最長5年、ジュニアNISAなら最長5年、新NISAとは別枠で非課税運用できます。

新NISAは非課税保有期間が無期限になり、生涯投資枠も拡充!

新NISAはこれまでの旧NISAから各段に進化しました。そのポイントは次の4つになります。

①非課税投資枠が1,800万円に!

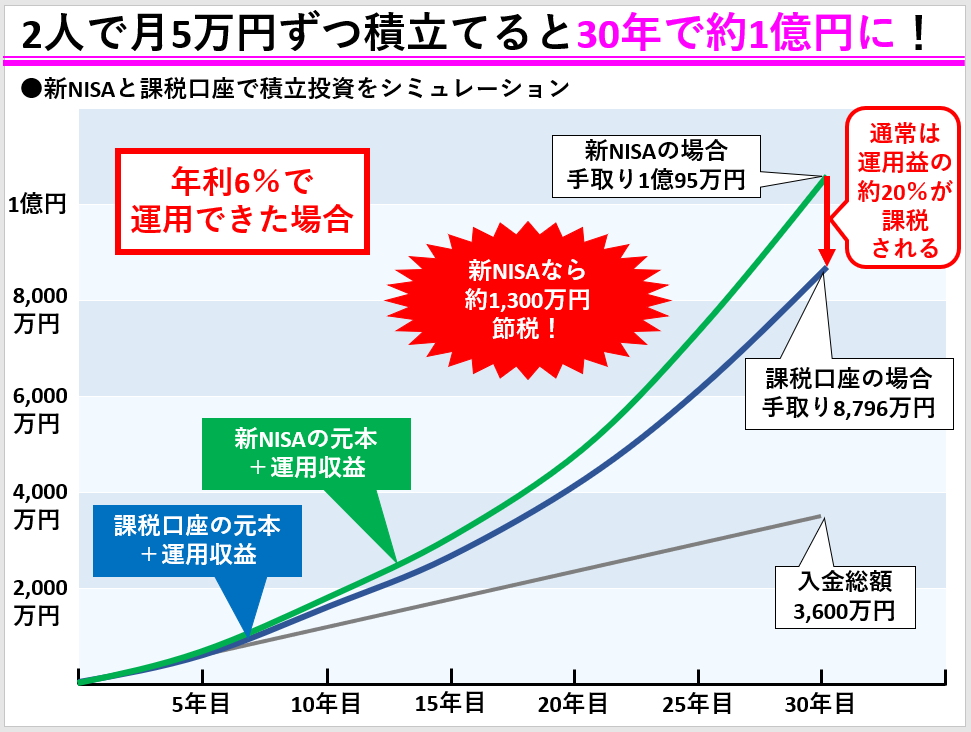

旧NISAの一般NISA非課税枠は最大でも合計600万円、つみたてNISAは800万円でした。しかし、新NISAでは口座内に「つみたて投資枠」と「成長投資枠」の2つの枠が設けられ、非課税投資できる総額は1,800万円(年間投資枠の上限は360万円)に拡大します。そして、その全てをつみたて投資枠として使うことができます(ただし年間投資枠の上限は120万円)。一方、最大1,200万円(年間投資枠の上限は240万円)までは成長投資枠として使うことができます。

②非課税運用できる期間が無期限に

旧NISAでは非課税で保有できる期間に制限があり、一般NISAは買付から5年間、つみたてNISAは20年間でした。しかし、新NISAでは非課税保有期間が無期限になりました。そのため長期保有が可能となり、配当金もずっと非課税で受け取ることができるようになりました。

③一般NISAとつみたてNISAが一本化されて両方利用(併用)可能に

旧NISAでは一般NISAとつみたてNISAのどちらか1つしか選べませんでしたが、新NISAでは「つみたて投資枠」と「成長投資枠」が併用可能になりました。

④運用資産を売却した場合、その元本分の非課税投資枠が復活する

旧NISAでは、口座内で運用している金融商品を売却してしまうと残りの期間の非課税枠は消滅してしまいました。しかし、新NISAの場合、非課税期間が無期限化されたお陰で、上限1,800万円まで非課税運用していても、その一部を売却するとその分の非課税投資枠が翌年復活して再利用できるようになります。(ただし年間投資枠は最大360万円)。ちなみに、枠が復活するのは、運用して増減した運用資産の評価額ではなく、その運用資産を作るために投資した投資元本の金額分です。

| 比較項目 | 旧NISA | 新NISA | ||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 最大利用可能額 | 800万円 | 600万円 | 1,800万円 (そのうち成長投資枠の上限は1,200万円) | |

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有期間 | 20年 | 5年 | 無期限 | |

| 制度選択 | 併用不可 | 併用可 | ||

| 購入方法 | 積立 | スポット・積立 | 積立 | スポット・積立 |

| 対象商品 | 金融庁が指定する投資信託・ETF(上場投資信託) | 上場株式・ETF・REIT(不動産投資信託)・投資信託 | 金融庁が指定する投資信託・ETF(つみたてNISAと同じ) | 上場株式、ETF・REIT・投資信託(高レバレッジ型投資信託など一部は対象外) |

新NISAを始めるならネット証券がお勧め

投資信託にかかる手数料は次の3種類があります。

〇投資信託の運用中にずっとかかる手数料・・・信託報酬

〇投資信託を解約(売却)するときにかかる手数料・・・信託財産留保額

SBI証券や楽天証券がお勧め

新NISA口座を開設するなら、SBI証券や楽天証券などのネット証券がお勧めです。SBI証券や楽天証券は投資信託取扱い本数が圧倒的に多く、手数料も安いです。また、海外株の買付もすることが出来ます。

我が家は何にいつまでどのスタイルで買付するか?

新NISAのつみたて投資枠と成長投資枠、どのように投資するか…?

つみたて投資枠(年120万円まで)では、金融庁が選定した①販売手数料無料②運用中に投資信託の運用会社などに支払う信託報酬が低い③毎月分配金を支払わないという3つの条件で選ばれた、長期・つみたて・分散投資に適した日本やアメリカ、全世界などの株価指数に連動したインデックスファンドやバランス型ファンド、一部のアクティブ型投資信託など、投資信託の積立限定でしか買付できません。

※つみたてNISAで投資できる投資先は日経平均株価やアメリカの株価指数(S&P500)などの指数に連動するインデックスファンドが半分近くを占めています。バランス型ファンドは運用資産を株式以外の債券やREIT(不動産上場投資信託)などに分割して投資するタイプで、アクティブ型ファンドはファンドマネジャーが独自の視点で運用するファンドで信託報酬が低コストなものが選定されています。

しかし、成長投資枠(年240万円まで)ではインデックスファンドのみならず、米国株も含む個別株やETF(上場投資信託)、様々なアクティブ型投資信託も買えるし、売却すれば枠が復活するなど買付の自由度が高いです。

初心者の我が家は全額インデックスファンドで積立する!

我が家は米国株価指数S&P500に連動するインデックスファンドや、全世界株式の株式指数に連動するインデックスファンドで「つみたて投資枠」も「成長投資枠」も運用します。

※全世界株式の株価指数「MCSIオール・カントリー・ワールド・インデックス(ACWI)」はアメリカや日本、イギリス、カナダ、オランダなどの23の先進国と中国、タイ、インドなどの新興国24か国に分散投資しています。しかし、その内訳の6割以上がアメリカが占めており、先進国が約9割を占めています。また、組み入れ比率上位企業もアップル、マイクロソフト、アマゾン、エヌディビア、テスラなどアメリカの巨大IT企業がほぼ独占しています。

いくらまで投資できるか…現金クッションルール

株式相場は上昇と下落を繰り返すため平均して5%の年間リターンを確保できるとはいえ、2000年のITバブル崩壊、2008年のリーマンショック、2020年のコロナショックなど5~10年に1度くらいの頻度で暴落してしまう時期があります。

そんな非常事態に備えるために新NISAの運用資産とは別に必ず現預金を保有しておくべきです。その際、「現金クッション」の考え方があります。過去の暴落において、S&P500や全世界株式などの株式指数が再び暴落前の水準まで回復するのに要する期間はおよそ2年、長いときは5年くらいかかっています。そのため、「毎年かかる生活費×5年分」くらいの現金クッションを残して資産運用すると良いと言われています。

まとめ

S&P500や全世界株式などのインデックスファンドでの運用は分配金が自動で再投資され、信託報酬も0.1%前後で安いです。新NISA口座でつみたて投資すれば非課税・無期限で運用できるので日々時間に追われている私にも煩わしいことがなくて手軽で続けやすいと思います。

昨年の2023年12月、「年金減額は合憲」だとする最高裁の判断がありました。老後2000万円問題など、日本の年金制度には不安要素が大きいです。

銀行に預金していても利息はほとんど付きません。しかし、新NISAで預金を運用した場合には暴落する可能性もありますが、増える可能性も大いにあります。世界中にはまだまだ貧困もあるし、SDGsなどの指標もあり各企業がイノベーションをして解決すべき世界規模の課題も沢山あります。日本の人口は減少し続けていますが、世界の人口は増え続けています。私は楽観的なのでその可能性にかけて今後も新NISAでの長期的な資産運用を続けていきたいと思っています。

読んでくださり有難うございました。

![]()

![]()